博亚(中国)体育app 天际碎片治理的钱, 到底谁在出?

万个物体挤在轨谈上——但谁在乎?

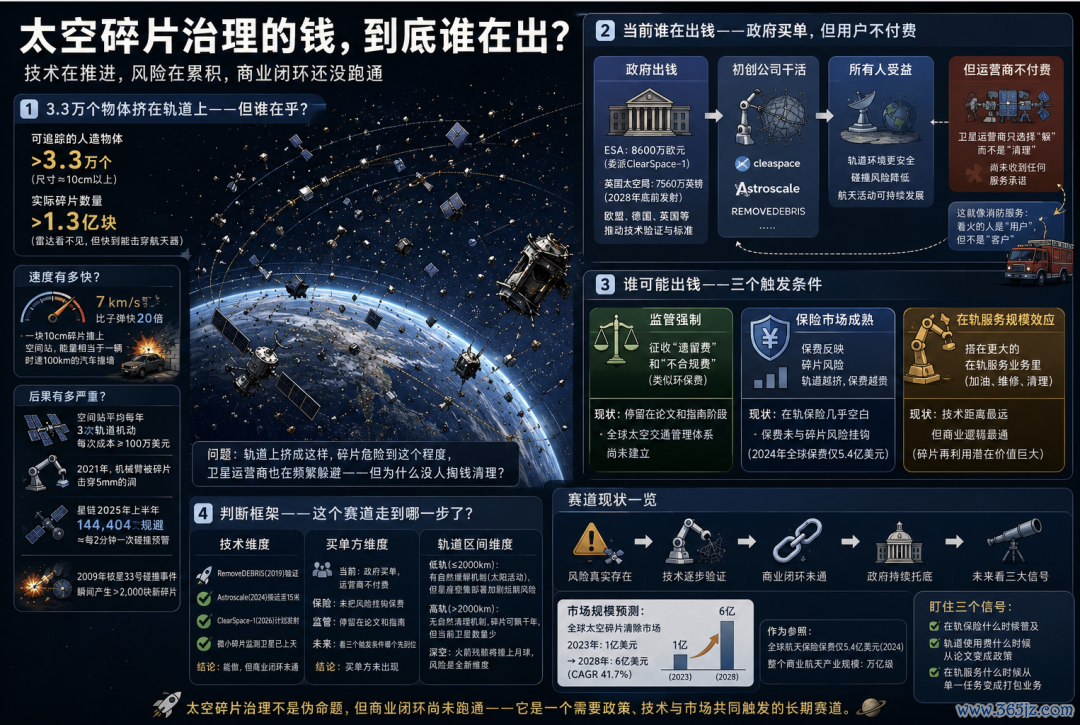

2026在线买世界杯中国区平台地球轨谈上有起头3.3万个可跟踪的东谈主造物体在飞。

"可跟踪"是什么真理?便是大到雷达能看见的,尺寸或者10厘米以上。NASA揣摸,简直在飞的碎片远不啻这些——起头1.3亿块。剩下的1亿多块,小到雷达看不见,但快到能击穿航天器。你知谈它们存在,但不知谈它们在哪。

3.3万个是什么主见?若是把近地轨谈比作一条环城高速,那这条高速上同期跑着3.3万辆车,而况莫得交警、莫得红绿灯、莫得车谈线,车坏了也没东谈主拖走,就停在路中间,后头的车只可绕着走。

这还不是最要命的。最要命的是速率。

这些碎片翱游的速率是每秒7公里。每秒7公里是什么主见?比枪弹快20倍。一块10厘米的碎片撞上海外空间站,开释的能量相配于一辆时速100公里的小汽车撞墙。

1983年,挑战者号航天飞机被一块0.2毫米的涂料碎片撞上——防卫,是0.2毫米,比这页笔墨的一个笔画还细——舷窗玻璃径直破坏,航天飞机停飞了很久。1984年,挑战者号在480公里高度放了一个民众汽车大小的圆桶靶子,6年后收回,名义有上百万个撞击点,肉眼可见的32000个,平均每天遭逢15次大撞击。

听着很吓东谈主。但卫星运营商好像并不急着掏钱计帐。

海外空间站为了逃避碎片,平均每年作念3次轨谈灵活,每次本钱至少100万好意思元。即便如斯小心,2021年机械臂如故被碎片击穿了一个5毫米的洞。而SpaceX的星链卫星,仅2025年上半年就进行了144404次可能的碎片藏匿——算一下,相配于每2分钟一次碰撞预警,日夜不停,频率是前6个月的3倍。

但星链的支吾边幅是什么?是"躲"。不是计帐碎片,而是让卫星变轨避让碎片。

2009年,好意思国铱星33号和俄罗斯报废的六合2251号卫星相撞,骤然产生起头2000块新碎片。NASA和ESA的辩论标明,为退缩这种四百四病——也便是所谓的凯斯勒空洞征——踏实轨谈环境的惟一步调是主动捣毁大碎片,建议每年移除5到10个大型空间碎片。

但凯斯勒本东谈主1976年就在NASA初次发出轨谈碎片失控预警,那时的反应是"高层联接根本没兴致了解"。

是以问题来了:轨谈上挤成这么,碎片危急到这个进度,卫星运营商也在经常逃避——但为什么没东谈主掏钱计帐?

谜底很粗浅:谁受益,谁买单,这件事在天际碎片治理上,还没对上。

02

面前谁在出钱——政府买单,但用户不付费

天际碎片治理现在最大的买单方,不是卫星运营商,而是政府。

2020年,ESA与瑞士初创公司ClearSpace签署了一份8600万欧元的条约,寄予它制造ClearSpace-1卫星,去拿获一块约112公斤重的祛除载荷适配器。这是全球首个非示范性质的天际垃圾捣毁任务。8600万欧元,ESA出。

2025年7月,英国天际局书记斥资7560万英镑,鼓舞英国首个主动天际碎片移除任务,瞻望2028年底前辐照。7560万英镑,英国天际局出。

2019年,RemoveDEBRIS任务在轨考证了网捕、叉捕、拖帆等时期,由欧盟委员会缓助,Airbus等公司参与。缓助方,如故政府。

德国在推动成立欧洲军事天际司令部,中枢职能涵盖天际态势感知、碎片监测、碰撞预警。英国天际局完成了一年的全球碎片治理牵头任期,推动了3项计帐时期考证和2项规范落地。彻底是政府行动。

你看,天际碎片计帐这件事,现在的商场模式很领会:出钱的是政府,干活的是初创公司,受益的是统统东谈主——但简直承受碎片风险的卫星运营商,一分钱没出。

ClearSpace的CEO Luc Piguet说过,他们照旧跟OneWeb和Iridium等多家卫星星座运营商讲和过,但尚未收到任何作事痛快。

这就像什么?

就像消防作事。

你家着火了,消防车来了,把火灭了。但消防费不是你出的,是政府用税收出的。着火的东谈主是"用户",但不是"客户"。天际碎片计帐现在亦然这个逻辑——卫星运营商是碎片的"受害者",但不是碎片计帐的"付费者"。

消防作事能跑通,是因为政府用税收兜底,而每个东谈主齐可能着火,是以每个东谈主齐能招揽用税收养消防队。但天际碎片计帐不相通——不是每个东谈主齐在轨谈上有卫星,税收兜底的逻辑没那么顺。

ESA官员说得很直白:ClearSpace-1这份条约是"购买作事的条约",方向是"匡助建立一个由欧洲工业界主导的新交易部门"。翻译一下:政府出钱不是为了计帐碎片,而是为了扶抓一个产业。8600万欧元买的不是一次计帐作事,而是这个行业的第一张入场券。

那问题就来了:入场券买了,但平时运营的票谁买?

消防作事的平时运营,有税收兜底。天际碎片计帐的平时运营,谁来兜底?

Astroscale的独创东谈主冈田光信,2013年创立公司,12年来一直被东谈主奉告四句话:"莫得商场""没偶而期""法令轨制不完善""需要大齐用度"。2024年,他的卫星告捷接近天际垃圾至15米范围——时期问题在一步步贬责。但"莫得商场"这四个字,12年了,还没被推翻。

是以,面前天际碎片治理的交易闭环,画出来是这么的:政府出钱考证时期→初创公司拿到条约和融资→时期冉冉熟谙→但卫星运营商不付费→平时计帐莫得买单方。

闭环断在终末一步。

那什么时候能接上?谁可能成为畴前的买单方?

03

谁可能出钱——三个触发条款

要让卫星运营商从"可能出钱"变成"正在出钱",需要某个条款触发。现在看,有三个可能的触发器,但离简直触发齐还有距离。

条款一:监管强制

现存的海外指南要求卫星任务罢了后25年内脱轨。但辩论标明,这个端正远远不够——25年太长了,而况扩充不力,碎片如故在积聚。

学术辩论照旧提议了更激进的决策:对轨谈行动征收"留传费"和"鉴别规费"。就像工场排污要交环保费相通,你把卫星留在轨谈上,博亚(中国)体育app就得交钱;你不按时计帐,还得加罚。这笔钱用来赔偿被碎片粉碎的运营航天器,并资助碎片减缓时期的研发。

这个念念路很合理,但现在还停留在学术论文里。全球长入的天际交通陆续体系,连雏形齐还莫得。德国在推欧洲军事天际司令部,军民用天际态势感知数据的壁垒也还没买通——连数据齐还没分享,离收费就更远了。

用个类比:这就像城市里刚修了新路,车越来越多,但还没装录像头、还没画泊车线、还没定罚则。你知谈夙夜得管,但"夙夜"是哪天,没东谈主说得准。

条款二:保障商场熟谙

这是离交易闭环最近的一条路。

逻辑是这么的:若是卫星保障的保费能反馈轨谈拥堵度——轨谈越挤,碎片风险越高,保费越贵——那卫星运营商就有经济能源营救碎片计帐。因为计帐碎片裁汰了碰撞风险,保费就能降下来,省下的保费便是计帐碎片的薪金。

但履行是,全球航天保障保费2024年才5.4亿好意思元,比2023年还降了6.9%。中国航天保障保费限制仅约8亿元东谈主民币,跟万亿级的交易航天产值完全不匹配。更重要的是,交易神态辐照保障投保率起头90%,但在轨卫星保障简直是一派空缺。碎片风险根蒂没跟保费挂钩。

用个类比:这就像车险商场里,统统车主齐买了交强险,但莫得东谈主买局外人拖累险——而况保费跟你的驾驶风险完全无关,非论你是在荒旷野岭开如故在早岑岭的环路上开,费率齐相通。这种情况下,莫得东谈主有能源去修路。

保障商场要熟谙到"碎片风险挂钩保费",需要几个前提:在轨保障先提高、碎片风险模子先规范化、轨谈拥堵数据先透明化。每一个齐还在路上。

条款三:在轨作事限制效应

这个念念路最酷爱:碎片计帐不只独卖,而是搭在更大的在轨作事业务里。

NASA有个ISAM神态——在轨作事、安设与制造。这套时期既能给卫星加油、修卫星,也能计帐碎片。若是一家公司同期提供卫星维修、加注和碎片计帐作事,那碎片计帐就不错搭便车,无须单独算账。

更有联想力的是,南安普顿大学的辩论露馅,在轨碎片的高端再应用净值可达1.2万亿好意思元,中位数估值6000亿好意思元。轨谈上的废铁,若是回收再应用,本人便是一笔大生意。虽然,这个估值的前提是"在轨制造"时期熟谙到能把废铁变成有用的东西——现在还远没到那一步。

用个类比:这就像城市里的废品回收——若是有东谈主挑升上门收你的旧雪柜,收费很高,你不会叫;但若是收废品的东谈主同期还能帮你修家电、通下水谈,趁机把旧雪柜带走,你就不真贵了。碎片计帐要变成"趁机"作念的事,才调绕过"谁来买单"的死结。

三个条款,从近到远排一下:监管强制,现在还在论文阶段;保障商场熟谙,有几个前提条款在路上;在轨作事限制效应,时期距离最远但交易逻辑最通。

那这个赛谈到底走到哪一步了?

04

判断框架——这个赛谈走到哪一步了?

先说一个反知识的事:太阳在帮咱们免费计帐碎片。

第25太阳行动周期从2019年底运行,实质行动强度照旧起头预测值。太阳行动越强,地球大气层扩展越猛烈,近地轨谈的大气密度就越高,碎片受到的阻力就越大,陨落速率就越快。

看一组数据:星链卫星因为太阳行动导致的陨落,2020年才2颗,2024年飙升到316颗,遣散2025年6月累计耗损583颗。地磁暴热烈的时候,卫星从280公里高度着落到再入大气层,比稳重时期快10到12天。

但这个"免费计帐"有一个致命的前提:它只对低轨谈有用。高度2000公里以上的碎片,大气淡泊到简直不受影响,不错连续飘上千年。

是以碎片问题被高估了吗?在低轨谈,也许是的——太阳在襄理,而况低轨谈的碎片终究会我方掉下来。但在高轨谈,少量齐莫得。

这就引出了一个判断框架。要判断天际碎片治理这个赛谈走到哪一步了,不错看三个维度:

第一个维度:时期走到哪了?

RemoveDEBRIS 2019年就完成了在轨考证,网捕、叉捕、拖帆齐试过了。Astroscale 2024年告捷接近碎片至15米。ClearSpace-1计较2026年辐照。轻捷碎片监测卫星也照旧上天。时期问题在一步步贬责,但"能作念"和"能卖"之间,还隔着一条交易闭环的范畴。

第二个维度:买单方走到哪了?

面前:政府买单,考证时期可行性。卫星运营商不付费。保障商场莫得把碎片风险挂钩保费。监管停留在论文和指南阶段。

畴前:三个触发条款,哪个先到位,哪个便是买单方出现的信号。但三个条款现在齐莫得明确的时候表。

第三个维度:轨谈区间走到哪了?

低轨谈(2000公里以下):碎片问题有当然缓解机制(太阳行动),伏击性可能被高估。但星链等巨型星座的密集部署,又让低轨谈的碰撞风险在短期内容易恶化。

高轨谈(2000公里以上):莫妥当然计帐机制,碎片不错飘千年。但高轨谈的卫星数目远少于低轨谈,碰撞概率现在还低。

深空:SpaceX的火箭残缺行将撞上月球——深空碎片风险是一个全新的维度,现在简直无东谈主缓和。

三个维度摆出来,你我方看:

时期侧在鼓舞,但交易闭环还没跑通。买单方在等触发条款,但触发条款没偶而候表。低轨谈有当然缓解,高轨谈莫得但卫星少。碎片问题的伏击性,取决于你看的是哪个轨谈区间、哪个时候圭臬。

MarketsandMarkets预测全球天际碎片捣毁商场从2023年的1亿好意思元增长到2028年的6亿好意思元,CAGR 41.7%。这个增速很漂亮,但6亿好意思元的彻底值阐发这如故一个很小的商场——当作参照,全球航天保障保费才5.4亿好意思元,而通盘交易航天产业照旧是万亿级。

是以,天际碎片治理是真赛谈如故伪命题?

它不是伪命题——轨谈上的风险是真实的,时期也在一步步考证。但它也不是一个连忙就能跑互市业闭环的真赛谈——因为面前最大的买单方是政府,卫星运营商还莫得付费的能源,而三个可能触发交易闭环的条款,齐还在路上。

它更像是这么一个赛谈:时期照旧诠释"能作念",商场还在等"谁买"。在"谁买"这个问题被答复之前,这个赛谈的投资逻辑,更多是押策略、押时期节点、押在轨作事的限制效应——而不是押交易闭环的当然造成。

至于什么时候能跑通?你不错盯着三个信号:在轨保障什么时候提高、轨谈使用费什么时候从论文变成策略、在轨作事什么时候从单一任务变成打包业务。

三个信号,哪个先亮,哪个便是拐点。

作家领导: 个东谈主不雅点博亚(中国)体育app,仅供参考